小額融資に特化したアプリが人気の理由

給料日前の急な出費、病院代、家電の故障など、「すぐに1〜10万円だけ必要」という場面は誰にでもあります。

そんな時に便利なのが、小額借入専用のアプリ型ローンサービス。特に人気の理由は以下の通りです:

- 申し込み〜審査〜契約が全てスマホで完結

- 初回利用は無利息キャンペーンが多い

- 本人確認もマイナンバーカードやeKYCで即対応

- AIでなく「シンプルな自動評価」でスピーディー

- アプリによっては最短10分で入金が完了するものもあり、使いやすさ・スピード感は従来の金融機関を大きく上回っています。

小額融資アプリの需要が急上昇中!

TikTokユーザーの中でも、**「給料日前に数万円必要」「病院代をすぐ払いたい」**という声が増え、小額ローン特化型アプリの人気が高まっています。

おすすめの特徴は以下のとおり:

- アプリから24時間申込OK

- 1〜10万円まで即時借入

- AIではなく簡易審査で対応

- 初回0円利息キャンペーン実施中

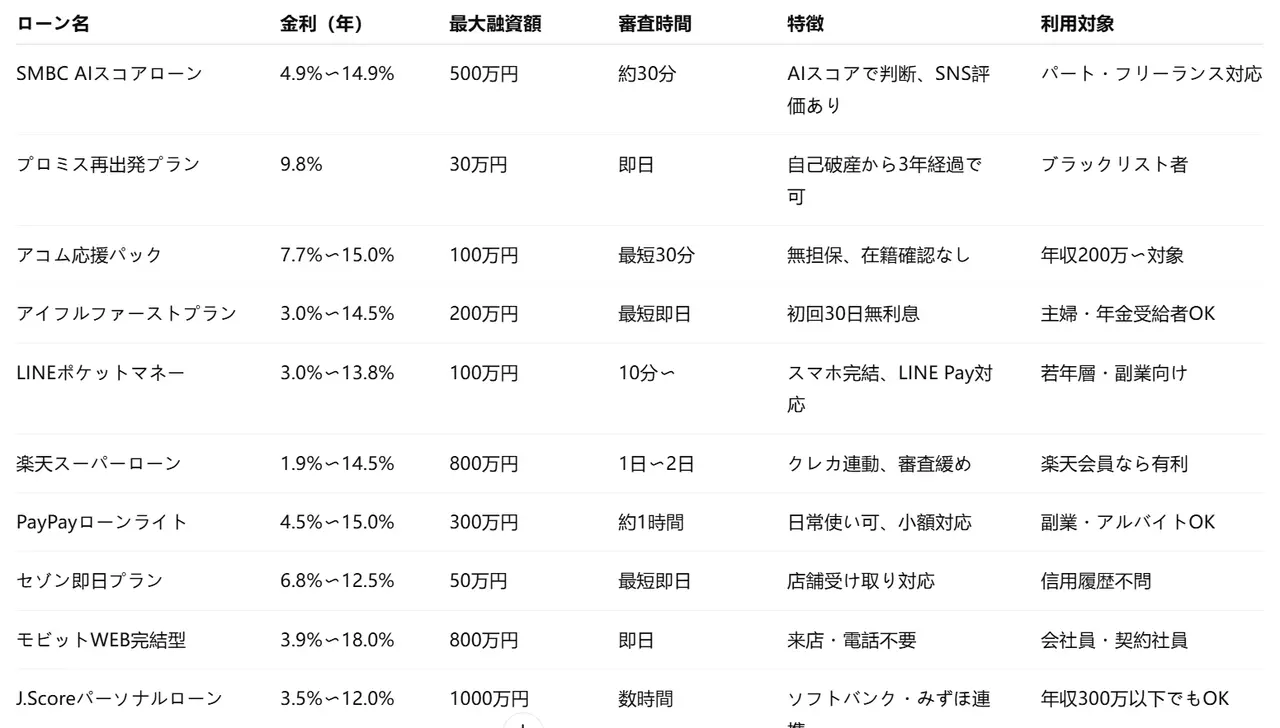

信用スコアが低くても借りられるローン10選(2025年最新)

少額融資に強いアプリの選び方

急な医療費、生活費の補填に便利なのが「1〜10万円」の少額ローンアプリ。最近の人気サービスには以下の特徴があります:

- 初回は金利ゼロや数日間無利息

- スマホで全て完結、郵送不要

- 本人確認はマイナカード等でOK

- 過去の信用より「現在の生活安定度」を重視

賢いローンの選び方と注意点

信用スコアや年収に不安がある場合でも、賢くローンを選ぶことで、自身の状況に合った資金調達が可能になります。

- 自身の状況を正確に把握する

- なぜ借りるのか: 借り入れの目的を明確にし、本当に必要な金額なのかを見極めましょう。

- いくら必要なのか: 必要最低限の金額に抑え、借りすぎを防ぎましょう。

- いつまでに返せるのか: 無理のない返済期間を設定し、確実に返済できる計画を立てましょう。

- 金利と総返済額を比較する

- 金利は、借り入れのコストに直結します。複数の金融機関の金利を比較し、最も低い金利のローンを選ぶのが基本です。また、金利だけでなく、総返済額をシミュレーションして比較することも重要です。

- 審査基準を理解する

- 金融機関によって審査基準は異なります。自身の信用スコアや年収、その他の属性情報が、どの金融機関の審査基準に合致しやすいのかを事前に調べておきましょう。

- 信頼できる金融機関を選ぶ

- 金融庁に登録されている正規の金融機関から借り入れを行うことが大前提です。ウェブサイトで登録番号を確認するなど、必ず信頼性を確認しましょう。

- 返済計画を立て、無理なく返済する

- 借り入れ後は、立てた返済計画通りに確実に返済を進めることが何よりも重要です。万が一、返済が困難になりそうな場合は、早めに金融機関に相談しましょう。

【注意点】

- 上記はあくまで「例」であり、個々の商品の名称や条件は変動します。

- 「信用スコアが低い」とは、必ずしも信用情報に延滞履歴があることを指すものではありません。信用情報が薄い(スーパーホワイト)方も含まれます。

- 公的貸付制度は、利用条件が厳しく、審査に時間がかかる場合があります。

- 金利はあくまで目安です。実際の金利は個人の信用状況や借り入れ額によって決定されます。

- 必ず複数の選択肢を比較検討し、ご自身の状況に合った最適なローンを選びましょう。

よくある質問

Q:ブラックリストに載っていても借りられる?

A:可能です。3年以上経過している場合、利用できるプランもあります。

Q:即日審査の裏付けは?

A:直近の収入証明や取引履歴をもとに、自動評価で判断されるからです。

Q:金利は高い?

A:3%〜15%の範囲で、用途や属性によって変動します。医療目的なら3%〜と低めです。

Q:過去に自己破産歴があっても申し込めますか?

A:可能です。例えばプロミスの「再出発プラン」は、自己破産から3年経過していれば申し込みOK。ただし初回融資額は30万円までと制限があります(2025年4月時点)。

Q:即日審査の根拠は?

A:AIが収入証明書や銀行取引データをリアルタイム分析。りそな銀行の例では、フリーランスの場合は直近3ヶ月の売上PDFをアップロードするだけで審査が完了します。

Q:金利が低いほど良いですか?

A:状況によります。緊急時は「医療費緊急ローン」(年3%〜)が最安ですが、無収入の場合はSNS収入評価ローン(年8%〜)で即日調達可能です。

まとめ

2025年は、多様な立場の人に配慮した融資制度が整ってきています。「借りられない」とあきらめていた方も、今なら再挑戦できるタイミングです。

参考リンク

- 株式会社シー・アイ・シー. (n.d.). 信用情報とは. CIC. Retrieved July 3, 2025, from https://www.cic.co.jp/whats/

- 株式会社日本信用情報機構. (n.d.). 信用情報とは. JICC. Retrieved July 3, 2025, from https://www.jicc.co.jp/whats/

- 全国銀行個人信用情報センター. (n.d.). 個人信用情報について. KSC. Retrieved July 3, 2025, from https://www.zenginkyo.or.jp/pcic/

- 金融庁. (n.d.). 多重債務者対策について. 金融庁. Retrieved July 3, 2025, from https://www.fsa.go.jp/policy/tajuusaimu/index.html

- 厚生労働省. (n.d.). 生活福祉資金貸付制度. 厚生労働省. Retrieved July 3, 2025, from https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/seikatsuhogo/seikatsu-fukushi-shikin1/index.html

- 日本貸金業協会. (n.d.). お借入れは計画的に. 日本貸金業協会. Retrieved July 3, 2025, from https://www.j-fsa.or.jp/personal/

- みずほ銀行. (n.d.). みずほ銀行カードローン. みずほ銀行. Retrieved July 3, 2025, from https://www.mizuhobank.co.jp/retail/products/loan/card/

- 三井住友銀行. (n.d.). SMBCモビット. SMBCモビット. Retrieved July 3, 2025, from https://www.smbc-mobit.com/

- 新生フィナンシャル. (n.d.). レイク. レイク. Retrieved July 3, 2025, from https://lakealsa.com/

- プロミス. (n.d.). プロミス. プロミス. Retrieved July 3, 2025, from https://cyber.promise.co.jp/